Rok założenia 1994

ISO 9001

Porty polskie europejskim liderem w pozyskiwaniu stałych połączeń liniowych

26.11.2025

W tym roku cztery główne polskie porty morskie notują dalszy wzrost przeładunków, choć ich tempo – z wyjątkiem niektórych segmentów – zwolniło. Nie są one wolne od wydarzeń geopolitycznych, które zakłócają światową logistykę. To z tego powodu zmieniają się łańcuchy dostaw i wzorce handlu, a światowa branża terminali morskich przechodzi transformację. Dlatego i zarządy polskich portów i operatorzy by utrzymać konkurencyjność nadal realizują inwestycje i planują nowe, w tym służące poprawie bezpieczeństwa kraju. Ale nie wszystko idzie zgodnie z planem.

Wśród dobrych zewnętrznych okoliczności dla polskich portów jest ta, że pogłoski o „deglobalizacji” się nie sprawdzają. Wymiana towarowa na świecie rośnie, a jej wcześniejsze prognozy dla 2025 roku są korygowane w górę. Światowa Organizacja Handlu na podstawie danych po trzech kwartałach poniosła je do 2,5 proc. w całym roku, z 0,9 proc. na początku br. W 2024 roku transport morski obsłużył ponad 12,35 mld ton ładunków, co stanowi znaczną część globalnego handlu, natomiast prognozy firm analitycznych wskazują, że w 2025 roku wolumen ten wzrośnie o ponad 2 proc.

Istotna jest przede wszystkim ta okoliczność, że polska gospodarka nadal się rozwija i jest prymusem w Europie (szacunki całoroczne MFW na 2025 r. – 3,2 proc., EBOiR – 3,5 proc.), co przekłada się na większą naszą wymianę towarową z zagranicą. Według niektórych, łyżką dziegciu w tej drugiej informacji jest to, że nasze porty morskie obsługują tylko ok.1/4 proc. ładunków polskiego handlu zagranicznego (23 proc. w 2024 r.), podczas gdy wszystkie unijne kraje morskie średnio 77 proc. Na te dane można też patrzeć optymistycznie. Właśnie m.in. dlatego nasze polskie mają dobrą perspektywę zwiększenia roli w obrotach handlowych. Warunkiem jest dalszy ich rozwój, także poprzez inwestycje. Od 2022 r. przeznaczono na nie równowartość ponad 6 mld euro.

Jest jednak kilka uwarunkowań. Zwiększenie udziału polskich portów w obsłudze wymiany towarowej z zagranicą zależy w dużym stopniu nie tylko od poprawy ich infrastruktury i usług, by lepiej przyciągały np. ładunki krajów sąsiednich. Zależy także – a czasami przede wszystkim – od realizowanej polityki morskiej państwa, w tym choćby poprzez poprawę dostępu do portów od strony lądu.

Potrzebna koherencja

„Nie pytaj, co twój kraj może dla ciebie, zapytaj, co ty możesz zrobić dla kraju” – mówił w przemówieniu inauguracyjnym w 1961 roku prezydent USA John F. Kennedy. Czy to retoryczne pytanie można odwrócić w przypadku polskich portów?

W rekordowym 2022 r. (rok później nastąpił regres) polskie porty morskie z tytułu własnego CIT i operatorów oraz podatków od odprawianych towarów – VAT, akcyzy i ceł – odprowadziły do budżetu państwa 58 mld zł. Stanowiło to 11 proc. zaplanowanych jego przychodów. Zbliżony poziom jest utrzymywany nadal.

Słusznie zatem zarządy portów mogą oczekiwać, że rząd i spółki państwowe, jak PKP PLK czy GDDiA, będą uchylać im nieba i wspierać inwestycje służące lepszemu skomunikowaniu portów z lądem. Tempo rozwoju portów i potrzeb w tej sprawie jakby zaskakują decydentów, (pomijając gry polityczne, czy pierwszoplanowe traktowanie infrastruktury dla potrzeb transportu pasażerskiego). Sprawa staje się gardłowa dla nich, z każdym wzrostem wolumenów przeładunków.

Od co najmniej dekady trwa batalia o zbudowanie Drogi Czerwonej, czyli przedłużenia Obwodnicy Trójmiasta od zjazdu w Chyloni bezpośrednio do estakady Kwiatkowskiego i portu. W końcu października GDDKiA wybrała preferowany wariant przebiegu jej I odcinka. Obecnie mówi się, że będzie on gotowy w 2032 roku, tj. mniej więcej wówczas, gdy zakończona zostanie kluczowa inwestycja ZMP Gdynia – otwarcia Portu Zewnętrznego, generując dodatkowe wolumeny ładunków.

– Skarb Państwa, jako właściciel portów, może odegrać istotną rolę we wspieraniu naszych działań na rzecz dalszego, skutecznego funkcjonowania i rozwoju portu – mówi Piotr Gorzeński, prezes Zarządu Morskiego Portu Gdynia. – Używam w tej sprawie sformułowania, że na Drogę Czerwoną, która ma kosztować 4,5 mld zł, port Gdynia zarabia w pół roku, uwzględniając oddawane do budżetu podatki.

Sytuacja poprawiła się w ostatnich latach, skutki zrealizowanych inwestycji drogowych i kolejowych odczuwają już porty trójmiejskie. Jest nowa obwodnica łącząca się z autostradą A1, są lepsze bocznice kolejowe w porcie Gdańsk, a w Gdyni w przyszłym roku będą dwa tory o długości do obsługi pełno składowych pociągów.

W listopadzie PKK PLK podpisały – można powiedzieć wreszcie – długo oczekiwane porozumienie z ZMP Gdańsk dotyczące rozbudowy infrastruktury dostępowej do głębokowodnych terminali przeładunkowych na wyspie Stogi. To one mają ok. 80 proc. udział w przeładunkach portu. Tam, obok terminala kontenerowego Baltic Hub znajdują się też kluczowe dla bezpieczeństwa energetycznego terminale jak Naftoport i Gaspol. Sęk w tym, że projekt zostanie zrealizowany dopiero ok. 2034 r.

„Obsuwa” się realizacja kluczowej dla obu portów trójmiejskich linii kolejowej 201, na odcinku między Gdańskiem Osową a Gdynią Główną. Umowę podpisano w październiku, jej zakończenie planowane jest na 2032 r. Czy pod tym względem zachodzą korzystne zmiany na Pomorzu Zachodnim?

– Po latach utarczek i uników, PLK PLK konsultuje z portami swoje plany inwestycyjne – stwierdza Rafał Zahorski, pełnomocnik zarządu Portu Szczecin-Świnoujście. – Program „Kolej na porty” zapewnia cykliczne spotkania obu stron, określiliśmy wąskie gardła min na linii CE-59 popularnie zwanej Nadodrzanką, zarządca infrastruktury kolejowej ma je kasować do końca 2027 roku.

Zahorski jest przekonany, że zakończenie realizowanych w obu portach inwestycji, w tym szczególnie terminala głębokowodnego w Świnoujściu, zbiegnie się z całkowitym ich odkorkowaniem, jak i całego Pomorza Zachodniego. Modernizacja Nadodrzanki obejmie też wydłużenie do 750 m (z 630 m) bocznic kolejowych, umożliwi zwiększenie prędkości pociągów kontenerowych do 100 km/h, a co istotne – będą one miały pierwszeństwo ruchu dla transportu IM, co jest ewenementem w skali kraju.

Wyzwania

Porty muszą stawić czoła wielu wyzwaniom – tym zewnętrznym i wewnętrznym. Wśród tych pierwszych są m.in. zmiany na rynku frachtu. Jeden przykład – od marca br. nie działa sojusz armatorów kontenerowych 2M (Maersk, MSC), powstał natomiast Gemini (Maersk, Hapag-Lloyd), który zmienił strategię. Ograniczył liczbę portów, do których zawija w połączeniach oceanicznych, zwiększył natomiast połączenia statkami w bliskich połączeniach (short sea). Negatywne skutki tych zmian miał odczuć przede wszystkim terminal kontenerowy Baltic Hub w Gdańsku, pośrednio także port w Gdyni. Tymczasem po pierwszym półroczu Port Gdańsk zanotował aż 22,5 proc. wzrost przeładunków towarów w kontenerach.

– Maersk nie przestał przybywać do Portu Gdańsk, jego statki nadal przypływają, choć o mniejszej ładowności – mówi Katarzyna Szczycińska, kierownik Działu Rozwoju w ZMPG S.A. – Dołączyli też inni przewoźnicy, realizujący zarówno połączenia oceaniczne, jak i te krótkiego zasięgu, dlatego mamy tak świetny wynik.

Na czoło wyzwaniom wewnętrznym portów wysuwa się zapewnienie bezpieczeństwa o podwójnym znaczeniu: przeładunków kluczowych surowców dla gospodarki, w tym paliw (ropy naftowej, gazu, węgla) i produktów rolnych oraz przeładunków ładunków służących obronności kraju. Z obu w pełni się wywiązują wszystkie cztery główne porty, co jest też zasługą wielkich państwowych operatorów i inwestorów, jak PGNiG, Gaz-System czy Orlen. W Porcie Gdańsk budowany jest terminal instalacyjny morskich farm wiatrowych, jak i zbożowy.

– Struktura naszych przeładunków od ubiegłego roku stabilizuje się – mówi Katarzyna Szczycińska.- Przeładunki węgla spadły – po skoku z ok. 5 do ok. 12 mln ton, gdy wybuchła wojna w Ukrainie, a przeładunki ropy utrzymują się na niemal podobnym poziomie. Zmianą jest to, że rosną inne wymogi bezpieczeństwa, tj. fizycznego zabezpieczenia infrastruktury portowej oraz ochrony przed atakami hakerskimi.

Wszystkie duże porty stoją wobec problemu uporania się z ograniczeniami naturalnymi. Pogłębiają tory podejścia do nich oraz kanały i baseny wewnętrzne. Ale plany rozwoju portów zderzają się z naturalnym rozwojem miast. To ograniczenie wymusza szukania niekonwencjonalnego rozwiązania – budowy wysp lub półwyspów dla infrastruktury głębokowodnych terminali, w tym kontenerowych. Szczególnie istotne jest to w Gdyni i Świnoujściu. W maju tego roku premier Tusk podczas kongresu morskiego w Szczecinie powiedział, że do końca dekady podwoją się zdolności przeładunkowe terminali kontenerowych – łącznie do ok. 9 mln TEU. Pół roku później wiadomo, że plany są realizowane, choć nie bez kłopotów. To skutek różnych problemów w kraju, także bieżącej koniunktury i zakłóceń na rynkach globalnych.

– Projekt budowy Portu Zewnętrznego od 2021 roku r. ma zgodę środowiskową, w roku 2023 pozyskaliśmy decyzję lokalizacyjną, obecnie kluczowym zadaniem jest pozyskanie partnera – mówi Adam Hoppe, dyrektor Biura Strategii i Analiz Rynkowych ZMP Gdynia. – Ze względu na zapytania, musieliśmy nieco zmienić warunki specyfikacji postępowania i je uatrakcyjnić. Nowy termin składania ofert mija 28 listopada, wtedy je będziemy analizować i rozpatrywać.

W grze nadal pozostaje czterech oferentów: Meridiam Eastern Europe Investments 4 SAS i Gdynia Terminal Holding SAS, konsorcjum Hutchison Ports Poland i Port of Felixstowe Limited (Londyn), International Container Terminal Services (operator terminala BCT w Gdyni) oraz Mota-Engil Central Europe PPP Road Spółka z Krakowa. Przewidywanym terminem uruchomienia terminala jest przełom 2030-31. Media zachodniopomorskie obiegła informacja, że realizacja projektu Głębokowodnego Terminala w Świnoujściu stoi pod znakiem zapytania. 31 października upłynął okres związania umową przyrzeczoną z 2023 r. z belgijsko – katarskim konsorcjum (Deme Concessions oraz Qterminals). W Szczecinie nie pojawił się przedstawiciel inwestora katarskiego.

– To dezinformacja. Nie ma sytuacji zerwania umowy finalnej na dzierżawę terminalu przez któregoś z dwu potencjalnych inwestorów – wyjaśnia Rafał Zahorski. – Na podstawie podpisanego na trzy miesiące aneksu, strony porozumienia umowy przedwstępnej powinny spełnić określone warunki. Nie zostały one spełnione, więc nie można było podpisać umowy przyrzeczonej. Stan jest taki, że wciąż rozmawiamy z konsorcjum o współpracy w przyszłości.

Konkurencja

Rynek transportu morskiego, spedycji i usług portowych jest silnie konkurencyjny. Tylko w Europie dominują mega porty, jak Rotterdam, Antwerpia-Brugia, czy Hamburg. Jednak, co nie jest paradoksem, rośnie znaczenie mniejszych portów w Europie. – Cały rynek przewozów morskich rośnie, a co za tym idzie, największe porty, szczególnie w terminalach kontenerowych, zaczynają odczuwać problemy kongestii – wyjaśnia prezes Gorzeński. – Statki są wolniej odprawiane, okresowo czekają 2-3 doby na wpłynięcie. Naturalną odpowiedzią stają się porty, które nie mają tych problemów i leżą bliżej rynków docelowych. Nasze porty spełniają oba warunki.

W jego ocenie, nie ma też zagrożenia przejęcia większego wolumenu towarów kierowanych do/z Polski przez inne porty. – To jest gra wszystkich elementów infrastruktury – dodaje prezes. – Gdy wyeliminujemy ograniczenie w jednym miejscu, w krótkim czasie ujawnia się ono w innym elemencie łańcucha. Jest to przedmiotem analiz armatorów, by dotrzeć do klienta z towarami jak najszybciej i najtaniej. Dlatego nie ma zagrożenia, że polskie porty będą eliminowane z jakiegoś łańcucha dostaw.

W szczególności segment morskiego transportu kontenerowego podlega ustawicznej restrukturyzacji. Przewoźnicy tworzą alternatywne do tradycyjnych trasy i połączenia z kolejnymi portami lub zmieniają charakter połączeń (z oceanicznych na dowozowe, z portów – hubów). Kierują się podstawowymi kryteriami: poprawą elastyczności operacji i dywersyfikacją ryzyka, ale i lepszym dopasowaniem do popytu i dostępem do rosnących rynków zbytu lub zaopatrzenia. W tej kategorii polskie porty zyskują, bo stoi za nimi rosnąca gospodarka, oparta na handlu zagranicznym i konsumpcji (ponadto na inwestycjach).

Ta geografia dostępu do usług transportu morskiego zmienia się na naszych oczach. Według brytyjskiej firmy analitycznej MDS Transmodal, porównując czwarty kwartał 2025 r. do tego samego okresu 2024 r., spośród 179 analizowanych krajów 63 zwiększyły swoją bezpośrednią łączność morską, 51 odnotowało spadek, a 65 pozostało bez zmian. Najbardziej na tych zmianach zyskały kraje Afryki Subsaharyjskiej (Namibia, Mauretania, Wybrzeże Kości Słoniowej, Senegal) i kraje Zatoki Perskiej i Azji Południowej (w tym: Oman, Sri Lanka, Indie, ZEA), a powodem jest trwający impas w sprawie swobodnej żeglugi Morzem Czerwonym i Kanałem Sueskim. Na zmianach zyskało też szereg krajów europejskich, choć ich nazw Transmodal nie wymienia. Można zakładać, że są tam polskie porty z terminalami kontenerowymi.

Uwierzmy

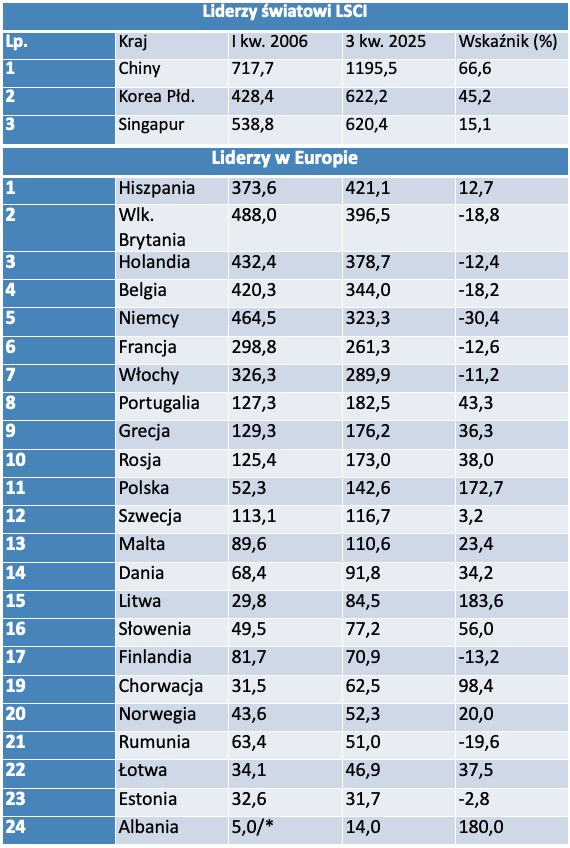

Jeszcze wyraźniej korzystne dla naszych portów zmiany widać w dłuższej perspektywie. Owszem, w Europie liderzy trzymają się mocno i wiodą prym w łącznych wolumenach przeładunków towarów. Ale w ciągu ostatnich 19 lat – jak wynika z Liner Shipping Connectivity Index (patrz opis: niżej/*) gros największych portów pogorszyło swój dostęp do regularnych usług żeglugowych, a wielu niedawnych outsiderów – je zyskało. Wśród nich znajduje się Polska, z jedną z najwyższych w Europie dynamiką LSCI (obok Albanii i Litwy, startujących w 2026 r. z jeszcze niższego poziomu tego wskaźnika).

Obecnie port Gdańsk obsługuje 15 kontenerowych połączeń liniowych, w tym pięć oceanicznych na trasie Azja – Europa – Azja, bo pomimo zmian w konstelacji sojuszy armatorów ich liczba przybyła. Gdańsk został też włączony do transatlantyckiego stałego połączenia MSC portów europejskich i wschodniego wybrzeża USA. Stałe połączenie z nimi ma też od ub.r. port Gdynia, za pośrednictwem brytyjskiego armatora Ellerman City (we współpracy z MSC).

Inne terminale specjalizują się w obsłudze stałych połączeń kontenerowych i ro-ro. Np. Gdynia Container Terminal (GCT), gdzie głównym udziałowcem jest grupa Hutchison z Hongkongu, obsługuje zawinięcia sojuszu Gemini (serwis wahadłowy, raz w tygodniu), a także dwa niezależne serwisy Hapag-Lloyd, jeden serwis sojuszu ONE oraz specjalizuje się w obsłudze połączeń żeglugi bliskiego zasięgi do Wielkiej Brytanii. A w październiku Gdynia zyskała – dzięki operatorowi Finnlines (Grupa Grimaldi) – stałe połączenie z Bilbao (Hiszpania), wpisując się z rozwój transportu intermodalnego i jako perspektywa dla transportu drogowego. Przypomnijmy, że kierując się względami biznesowymi, to operatorzy, przewoźnicy i spedytorzy globalni wybierają połączenia z polskimi portami. Dobre prognozy rozwoju portów i gospodarki polskiej mogą w tych wyborach.

Liderzy LSCI Źródło: LSCI, obliczenia własne

/* Wskaźnik łączności żeglugi liniowej (LSCI): mierzy integrację kraju z globalnymi sieciami liniowej żeglugi kontenerowej i ocenia, jak kraje są połączone z globalnymi sieciami żeglugowymi.

Jest obliczany przez Konferencję Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) w oparciu o następujące dane:

- liczbę planowanych tygodniowo zawinięć statków,

- całkowitą planowaną roczną zdolność przeładunków portów w kraju (w TEU),

- liczbę regularnych usług żeglugi liniowej z/do danego kraju;

- liczbę armatorów liniowych świadczących usługi z/do danego kraju;

- wielkość największego statku wykorzystywanego w usługach z/ do danego kraju (w TEU);

- liczbę innych krajów połączonych z danym krajem bezpośrednimi usługami żeglugi liniowej (może obejmować inne przystanki po drodze, ale zazwyczaj nie obejmuje przeładunku, ponieważ nie jest on wymagany w transporcie kontenerowym).

źródło: www.intermodalnews.pl

ARCHIWUM

- Wybierz rok/miesiąc

- Lipiec 2026 (92)

- Czerwiec 2026 (116)

- Maj 2026 (123)

- Kwiecień 2026 (128)

- Marzec 2026 (147)

- Luty 2026 (114)

- Styczeń 2026 (95)

- Grudzień 2025 (103)

- Listopad 2025 (111)

- Paździenik 2025 (123)

- Wrzesień 2025 (111)

- Sierpień 2025 (96)

- Lipiec 2025 (118)

- Czerwiec 2025 (70)

- Maj 2025 (99)

- Kwiecień 2025 (96)

- Marzec 2025 (118)

- Luty 2025 (102)

- Styczeń 2025 (102)

- Grudzień 2024 (97)

- Listopad 2024 (83)

- Paździenik 2024 (135)

- Wrzesień 2024 (69)

- Sierpień 2024 (83)

- Lipiec 2024 (84)

- Czerwiec 2024 (72)

- Maj 2024 (49)

- Kwiecień 2024 (63)

- Marzec 2024 (79)

- Luty 2024 (92)

- Styczeń 2024 (90)

- Grudzień 2023 (69)

- Listopad 2023 (55)

- Paździenik 2023 (58)

- Wrzesień 2023 (65)

- Sierpień 2023 (56)

- Lipiec 2023 (35)