Rok założenia 1994

ISO 9001

Sytuacja na rynku transportowym

28.11.2025

Sytuacja na rynku drogowego transportu towarów w UE nadal jest trudna, ale pojawiają się oznaki poprawy.

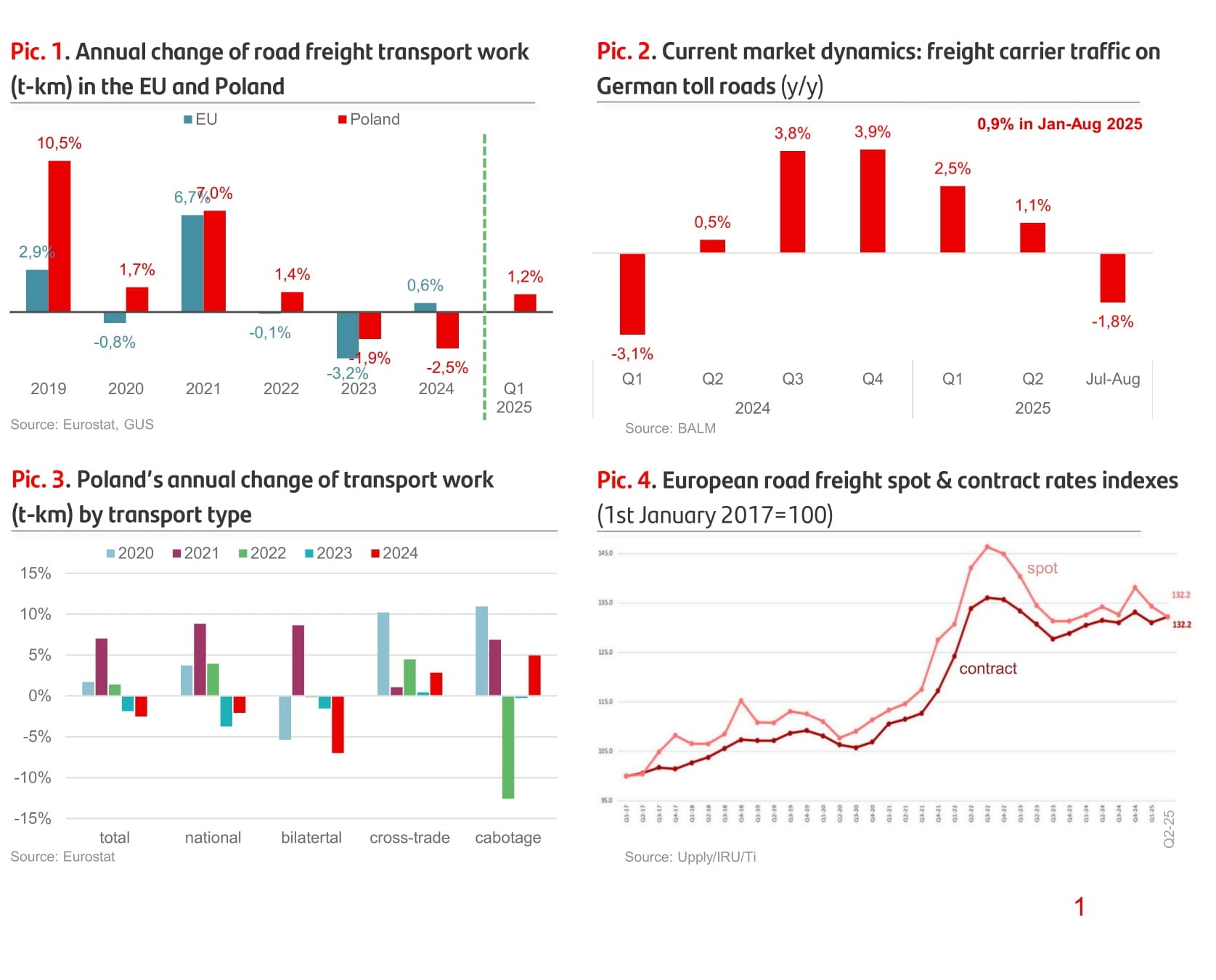

W 2024 r. praca transportowa w UE (tkm) wzrosła o 0,6% (rys. 1), a ruch (km) na drogach płatnych w Niemczech wzrósł o 1,2% (rys. 2). W 2025 r. rynek również nieznacznie wzrósł. W I kw. praca transportowa polskich przewoźników wzrosła o 1,2% r/r. W okresie styczeń-sierpień ruch w Niemczech wzrósł o 0,9% r/r, ale przy wyraźnym spadku dynamiki w kolejnych kwartałach – w lipcu-sierpniu – spadł nawet o 1,8% r/r.

Przewoźnicy z Polski wypadli gorzej. W 2024 r. ich praca transportowa spadła o 2,5%, co spowodowało spadek ich udziału w rynku o 0,6 punktu procentowego do 19,7%. Podobna sytuacja miała miejsce na drogach niemieckich, gdzie w 2024 r. odnotowali wzrost o 0,1%, a w I-III kw. 2025 r. o 0,7% r/r, co stanowi spadek w porównaniu z całym rynkiem.

Od 2023 roku struktura transportowa polskich przewoźników ulega zmianie. Przewozy krajowe i dwustronne wyraźnie spadały, podczas gdy przewozy cross-trade i kabotaż znacząco wzrosły (rys. 3). Przyczyną mogło być spowolnienie w Niemczech, rosnąca konkurencja na rynku krajowym, różnice w stawkach i przenoszenie się do szarej strefy.

W I kw. 2025 r. indeks stawek kontraktowych spadł o 2,3 punktu kw./kw. (+0,4 r./r.), a stawki spot spadły o 3,8 punktu kw./kw. (+1,6 r./r.). W II kw. stawki kontraktowe wzrosły o 1,2 punktu kw./kw. (+0,7 r./r.), a stawki spot spadły o 2,2 punktu kw./kw. (2,0 r./r.). Pomimo wahań, średnioterminowy trend wskazuje na pewną równowagę między podażą a popytem.

W I-III kw. 2025 r. rejestracje nowych samochodów ciężarowych w Polsce wzrosły o 3,4%, liczba ciągników siodłowych wzrosła o 7,6% (rys. 6). Głównym powodem była bardzo niska baza (znaczne spadki w 2024 r.) i konieczność wymiany ciągników zakupionych w okresie 06.2019-08.2023 r. na te wyposażone w tachografy G2V2 do sierpnia 2025 r. Przewoźnicy nadal starannie dostosowują swoje floty do popytu rynkowego i swojej sytuacji finansowej.

W pierwszej połowie 2025 r., pomimo dodatnich wolumenów rynkowych, przychody polskich przewoźników nieznacznie spadły (-0,4% r/r). Przyczyną mogły być spadające stawki i duża konkurencja. Rentowność wzrosła, co może wskazywać na powrót do równowagi rynkowej (rys. 8 i 9).

W pierwszej połowie 2025 r. liczba niewypłacalności w transporcie w Polsce wzrosła o 12% r/r, co stanowi niższą dynamikę w porównaniu do +38% w 2024 r. (rys. 10). Poprawę może również potwierdzać wzrost o 0,4% r/r liczby przewoźników zarejestrowanych we wrześniu 2025 r., po spadku w latach 2022-2024.

Perspektywy są umiarkowane. KE przewiduje wzrost PKB w UE o 1,1% w tym roku i 1,5% w 2026 r.

Główne ryzyka średnioterminowe (środki ograniczające): niski i niepewny popyt (wąska i elastyczna struktura zasobów, dywersyfikacja sektorowa i krajowa), niskie ceny używanych ciężarówek, wzrost opłat drogowych (wcześniejsze negocjacje umów, rezerwy finansowe).

Sytuację na rynk transportowym przygotował Radosław Pelca - analityk Santander Bank Polska

.jpg)

ARCHIWUM

- Wybierz rok/miesiąc

- Lipiec 2026 (92)

- Czerwiec 2026 (116)

- Maj 2026 (123)

- Kwiecień 2026 (128)

- Marzec 2026 (147)

- Luty 2026 (114)

- Styczeń 2026 (95)

- Grudzień 2025 (103)

- Listopad 2025 (111)

- Paździenik 2025 (123)

- Wrzesień 2025 (111)

- Sierpień 2025 (96)

- Lipiec 2025 (118)

- Czerwiec 2025 (70)

- Maj 2025 (99)

- Kwiecień 2025 (96)

- Marzec 2025 (118)

- Luty 2025 (102)

- Styczeń 2025 (102)

- Grudzień 2024 (97)

- Listopad 2024 (83)

- Paździenik 2024 (135)

- Wrzesień 2024 (69)

- Sierpień 2024 (83)

- Lipiec 2024 (84)

- Czerwiec 2024 (72)

- Maj 2024 (49)

- Kwiecień 2024 (63)

- Marzec 2024 (79)

- Luty 2024 (92)

- Styczeń 2024 (90)

- Grudzień 2023 (69)

- Listopad 2023 (55)

- Paździenik 2023 (58)

- Wrzesień 2023 (65)

- Sierpień 2023 (56)

- Lipiec 2023 (35)