Rok założenia 1994

ISO 9001

Zmiana partnerów w sojuszach armatorów otwiera nowy rozdział w żegludze kontenerowej

04.02.2025

Od północy 1 bm. kontenerowa żegluga liniowa weszła w okres największego od dekady przetasowania, ponieważ zmienia się udział największych przewoźników w sojuszach armatorów. Nowością jest pozostanie poza nimi numeru jeden na liście TOP-10 – Mediterranean Shipping Company, które będzie działał niemal samodzielnie.

Zmiany mają różne podłoże, w tym np. zbyt duże różnice w strategiach rozwoju MSC i Maerska (w byłym już sojuszu 2M), czy zdobycie innej pozycji rynkowej poprzez powiększenie floty kontenerowców. Stałym elementem i spoiwem jest konieczność współdzielenie slotów na mega kontenerowcach kursujących w stałych połączeniach, bo mniejsi armatorzy nie byliby tego zapewnić i ponosiliby straty. Udział w sojuszu zapewnia też większy wpływ nad kontrolę nad stawkami frachtu, czyli ograniczenie konkurencji. Formalnie, istnienie sojuszy nie nosi znamion zmowy kartelowej, a rynek zachowuje konkurencyjne warunki dla klientów. Ale w pewnych okolicznościach nosi takie znamiona, o czym świadczą kary, jakimi Federalna Komisja Morska USA (FMC) obciążyła kilku przewoźników za stosowanie nielegalnych praktyk „dopłat za przestój” D&D.

Nowe sojusze

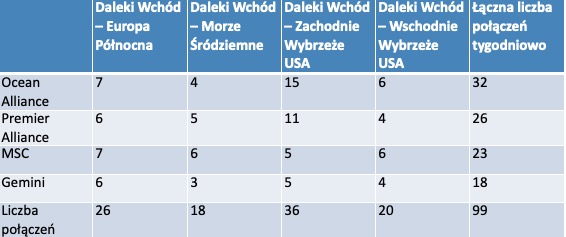

The Alliance, z partnerami: Ocean Network Express (ONE), HMM i Yang Ming Marine Transportation zmienił nazwę na Premier Alliance, ponieważ opuścił go niemiecki Hapag-Lloyd. W połączeniach szlakach handlowych Azja-Europa partnerem ma być MSC. MSC wziął rozwód z Maerskiem w ramach umowy o współdzieleniu statków 2M, aby w dużej mierze działać samodzielnie. Hapag-Lloyd po wyjściu z The Alliance utworzył z Maerskiem nowy sojusz i model współpracy o nazwie Gemini.

Jedyne ugrupowanie, które pozostało od 1 lutego w nie zmienionym kształcie, to Ocean Alliance, składające się zL COSCO, OOCL, CMA CGM i Evergreen. Ono też będzie miało największy udział w rynku i najbardziej wszechstronny zasięg, zgodnie z analizą Linerlytica, azjatyckiej firmy konsultingowej zajmującej się żeglugą kontenerową.

Komentarze

W ocenach analityków (np. w raporcie HSBC) zwraca się m.in. uwagę na to, że przetasowania w sojuszach może zatrzymać gwałtowny spadek stawek frachtu co najmniej w I połowie br., szczególnie w połączeniach trans pacyficznych. Ich spadek może być jednak nieunikniony, gdy odblokowana realnie zostanie trasa prowadząca przez Morze Czerwone i Kanał Sueski, bo to spowoduje nadmierną podaż mocy przewozowych dostępnych na rynku.

Inną cechą nowej sytuacji na rynku frachtu kontenerowego jest skupienie się na niezawodności harmonogramów stałych połączeń, co deklaruje Gemini, a co wymusi podobne zachowanie się pozostałych przewoźników. Gemini wprowadza też nowym model działania – skraca bezpośrednie połączenia oceaniczne i liczbę portów do których docierają największe kontenerowce, rozwija natomiast sieć połączeń dowozowych (idea piasta i szprych). Ma to zapewnić niezawodność stałych połączeń (choć wydłuży transit time) i obniżyć koszty (w co niektórzy wątpią). Jeżeli model Gemini się sprawdzi, być może będzie kopiowany przez inne sojusze. Na liście portów, do których nie będą zawijać VLCC Maerska, lecz małe kontenerowce feederowe, jest Gdańsk.

Analitycy z Sea-Intelligence z siedzibą w Kopenhadze twierdzą, że skoro od ogłoszenia nowych sieci sojuszniczych przez przewoźników minęły już ponad cztery miesiące, powinni oni mieć wystarczająco dużo czasu na przygotowanie się do płynnego przejścia do nowych sieci. „Oczywiście, pojawią się pewne problemy operacyjne, jest to nieuniknione, gdy setki statków zmieniają rozkłady lotów, ale dzieje się to w okresie zastoju po chińskim Nowym Roku i miejmy nadzieję, że będzie możliwe do opanowania” – zauważył Sea-Intelligence w niedawnym cotygodniowym raporcie.

źródło: www.intermodalnews.pl

ARCHIWUM

- Wybierz rok/miesiąc

- Lipiec 2026 (118)

- Czerwiec 2026 (116)

- Maj 2026 (123)

- Kwiecień 2026 (128)

- Marzec 2026 (147)

- Luty 2026 (114)

- Styczeń 2026 (95)

- Grudzień 2025 (103)

- Listopad 2025 (111)

- Paździenik 2025 (123)

- Wrzesień 2025 (111)

- Sierpień 2025 (96)

- Lipiec 2025 (118)

- Czerwiec 2025 (70)

- Maj 2025 (99)

- Kwiecień 2025 (96)

- Marzec 2025 (118)

- Luty 2025 (102)

- Styczeń 2025 (102)

- Grudzień 2024 (97)

- Listopad 2024 (83)

- Paździenik 2024 (135)

- Wrzesień 2024 (69)

- Sierpień 2024 (83)

- Lipiec 2024 (84)

- Czerwiec 2024 (72)

- Maj 2024 (49)

- Kwiecień 2024 (63)

- Marzec 2024 (79)

- Luty 2024 (92)

- Styczeń 2024 (90)

- Grudzień 2023 (69)

- Listopad 2023 (55)

- Paździenik 2023 (58)

- Wrzesień 2023 (65)

- Sierpień 2023 (56)

- Lipiec 2023 (35)